Steuerrecht

Kein Zufluss von Arbeitslohn bei Gehaltsverzicht ohne wirtschaftlichen Ausgleich

Prof. Matthias Alber, Hochschule für öffentliche Verwaltung und Finanzen, Ludwigsburg

Verzichtet ein Gesellschafter- Geschäftsführer gegenüber der Gesellschaft auf bestehende oder künftige Entgeltansprüche, so fließen ihm insoweit keine Einnahmen aus nichtselbstständiger Arbeit zu, als er dadurch eine tatsächliche Vermögenseinbuße erleidet.

Problemstellung und praktische Bedeutung

Ein Verzicht auf Tätigkeitsvergütungen ( Gehalt, Tantieme oder Pensionsansprüche) durch Gesellschafter-Geschäftsführer von Kapitalgesellschaften erfolgt i.d.R. in der Krise der Gesellschaft zur Abwendung der Insolvenz und zur Stärkung der Liquidität. Dies kann aber auch im Zusammenhang mit dem Ausscheiden des Gesellschafters und der Veräußerung seiner GmbH-Anteile oder aus sonstigen „privaten“ Gründen geschehen. In diesen Fällen stellt sich dann für den Gesellschafter-Geschäftsführer die Frage, ob dieser Verzicht auf einen werthaltigen Vergütungsanspruch zu einem steuerpflichtigen Zufluss von Arbeitslohn nach § 19 EStG führt.

Vom BFH wurde nun entschieden, dass der Verzicht des Gesellschafter- Geschäftsführers auf bestehende oder künftige Entgeltansprüche bei ihm unter bestimmten Voraussetzungen nicht zu Einnahmen aus nicht- selbstständiger Arbeit führt, weil er dadurch eine tatsächliche Vermögenseinbuße erleidet.

Zum Sachverhalt

Der Kläger war Gesellschafter- Geschäftsführer einer GmbH, an der er und seine Ehefrau mit je 50 % beteiligt waren. Nach dem Gesellschaftsvertrag war für Gesellschafterbeschlüsse die einfache Mehrheit erforderlich. Obwohl sich die GmbH nicht in Zahlungsschwierigkeiten befand, wurde dem Kläger das im Anstellungsvertrag vereinbarte Weihnachtsgeld in den Jahren 1998 bis 2001 in Höhe von insgesamt 46.724,– DM (= 23.890,– €) nicht ausbezahlt. Allerdings hat die Gesellschaft das Weihnachtsgeld auch nicht als Aufwand gebucht und auch keinen entsprechenden Passivposten in ihrer Bilanz ausgewiesen. Das Finanzamt nahm die GmbH u.a. für die nicht abgeführte Lohnsteuer als Haftungsschuldnerin in Anspruch.

Entscheidungsgründe

Der BFH verneinte im vorliegenden Fall den Zufluss von Arbeitslohn, weil dem Kläger das streitige Weihnachtsgeld

(a) weder tatsächlich

(b) noch bei Fälligkeit

(c) oder im Wege einer verdeckten Einlage zugeflossen ist.

Nach Auffassung des BFH kann das Zufließen i.S.d. § 11 EStG (a) grundsätzlich nicht fingiert werden.

Abweichend hiervon kann nur bei einem beherrschenden Gesellschafter angenommen werden, dass er über eine von der Gesellschaft geschuldete Vergütung bereits im Zeitpunkt der Fälligkeit (b) verfügen kann. Von dieser Zuflussfiktion werden jedoch nur solche Vergütungen erfasst, die die Kapitalgesellschaft dem beherrschenden Gesellschafter (dies hätte die Mehrheit der Stimmrechte vorausgesetzt) schuldet und die sich – was hier auch nicht der Fall war – bei der Ermittlung ihres Einkommens (gewinnmindernd) ausgewirkt haben. Vom Gericht wurde auch eine, einen Zufluss begründende (weil vermögensumschichtende) verdeckte Einlage (c) verneint. Der Verzicht hat nämlich nicht zum Wegfall einer zuvor passivierten Verbindlichkeit und damit zu keiner Vermögensmehrung geführt.

Praxishinweise

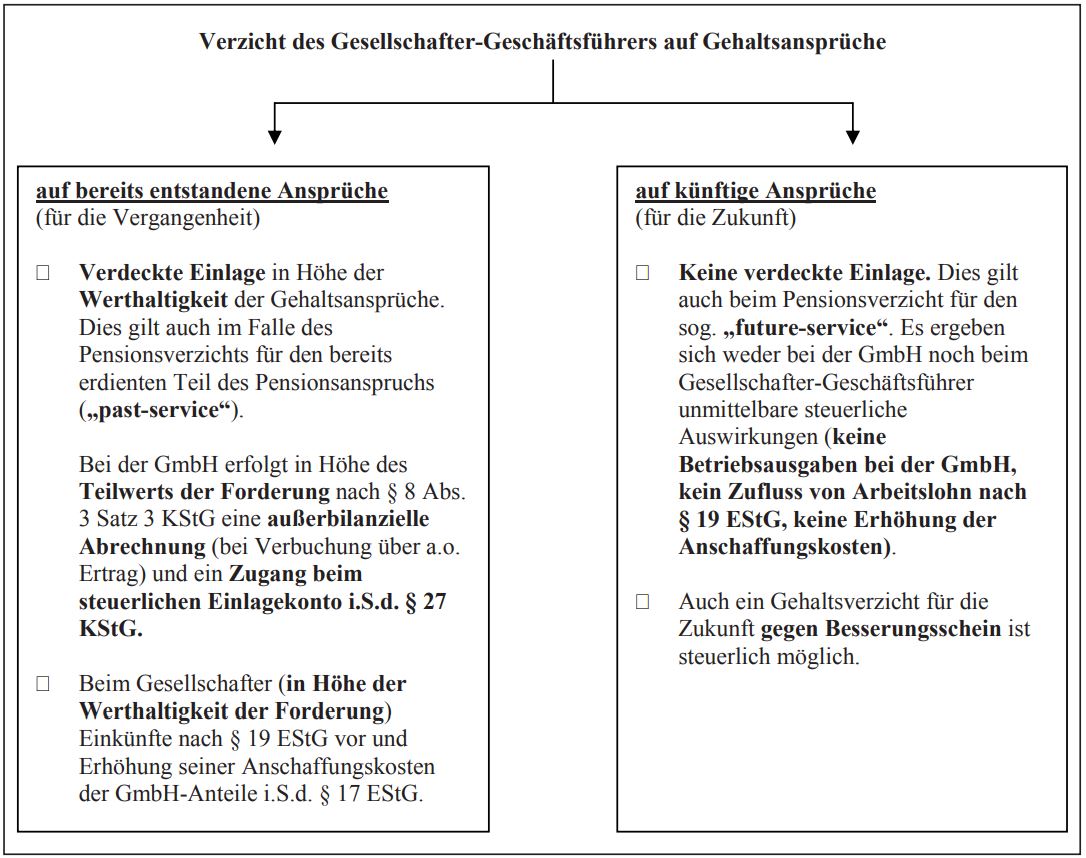

Die Entscheidung könnte bei vordergründiger Betrachtung dahingehend missverstanden werden, dass nunmehr ohne die Annahme eines Zuflusses jederzeit ein Verzicht durch den Gesellschafter-Geschäftsführer möglich ist. Dies ist aber nicht der Fall. Im Gegenteil. Richtigerweise muss nämlich ein bereits entstandener Vergütungsanspruch gewinnmindernd als „sonstige Verbindlichkeit“ (oder Rückstellung) bilanziert werden. Durch den späteren Verzicht fällt dieser Passivposten weg. Diese bilanzielle Vermögensmehrung hat beim Gesellschafter-Geschäftsführer im Falle der Werthaltigkeit des Anspruchs als verdeckte Einlage einen Zufluss von Arbeitslohn nach § 19 EStG zur Folge.

Bei richtiger Bilanzierung hätte der BFH den Zufluss von Arbeitslohn bejahen müssen.

Lediglich der Verzicht auf ein erst künftig entstehendes Nutzungsentgelt löst mangels Bilanzierbarkeit keine verdeckte Einlage aus. Beispielsweise verzichtet der Gesellschafter- Geschäftsführer im September 2011 mit Wirkung ab Oktober 2011 (ganz oder anteilig) auf sein monatliches Gehalt oder er verzichtet im Dezember 2011 auf sein Weihnachtsgeld für 2012. Dieser Gehaltsverzicht für die Zukunft wird steuerlich auch gegen Besserungsschein anerkannt (vgl. BFH-Urteil vom 18.12.2001, DStRE 2003 S. 666, sowie Abb. 1).

Aus diesem Grund ist in der Praxis nicht zu empfehlen, sich auf das vorstehende Urteil des Bundesfinanzhofes zu stützen, sondern vielmehr vorausschauend auf Ansprüche vor deren Entstehung zu verzichten.

Besonderheiten bei Verzicht auf eine Pensionszusage

Diese Grundsätze kommen insbesondere auch im Falle eines Pensionsverzichts zur Anwendung. Der Verzicht auf den sog. „past-service“ (bereits erworbene Ansprüche in Höhe des ratierlichen Anwartschaftsbarwerts) stellt eine verdeckte Einlage mit Zufluss dar. Sofern der Verzicht hingegen nur den sog. „future-service“ (die erst in der Zukunft zu erdienende Versorgungsanwartschaft) umfasst, geht die Finanzverwaltung – zu Recht – davon aus, dass es im Ergebnis zu einer verdeckten Einlage mit Wert 0 kommt. Voraussetzung hierfür ist, dass der Barwert der nach dem Teilverzicht noch verbleibenden Pensionsanwartschaft mindestens dem bereits erworbenen Anspruch des Gesellschafter-Geschäftsführers entspricht, also nicht geringer als der ratierliche Anwartschaftsbarwert ist (vgl. Verfügung OFD Frankfurt/Main vom 10.09.2010, DStR 2010 S. 2249, und OFD Karlsruhe vom 17.09.2010, DStR 2010 S. 2250).

-

Beispiel

Dem beherrschenden Gesellschafter- Geschäftsführer X wurde von der X-GmbH vor 10 Jahren eine Pensionszusage mit einem monatlichen Pensionsanspruch in Höhe von 4.000,– € auf das 65. Lebensjahr erteilt. X vollendet in 2011 sein 55. Lebensjahr. Er will zu diesem Zeitpunkt auf den „future-service“ seiner Pension verzichten.

Abb. 1

-

Stellungnahme

Die Hälfte der „Erdienungszeit“ der Zusage ist in 2011 abgelaufen. Reduziert X seinen monatlichen Pensionsanspruch auf höchstens 2.000,– € (also auf die Hälfte), ist (i.d.R.) anhand eines versicherungsmathematischen Gutachtens nachzuweisen, dass der Anwartschaftsbarwert des neuen Anspruchs nicht unter dem Anwartschaftsbarwert des bisher erdienten Anspruchs liegt (= ratierlicher Anwartschaftsbarwert). In diesem Fall ergibt sich kein Zufluss von Arbeitslohn nach § 19 EStG.

-

Fortsetzung Beispiel

Aber:

Die Pensionsrückstellung wird zum Ende des Jahres der Reduzierung des Anspruchs wesentlich niedriger, weil der reduzierte Pensionsbetrag nach § 6a EStG auf die Gesamtlaufzeit bis zum Pensionsbeginn – und damit auch auf die zukünftigen Jahre – neu verteilt werden muss. Die Teilauflösung führt in 2011 zu einem bilanziellen Ertrag bei der X-GmbH, der nicht außerbilanziell als verdeckte Einlage korrigiert werden kann und deshalb ggf. einen Verlustvortrag verbraucht. Ein Ausgleich erfolgt erst bis zum Eintritt des Pensionsfalls.

Variante:

Wie vorstehendes Beispiel; der Pensionsanspruch wird jedoch in 2011 auf monatlich 1.500,– € reduziert.

In diesem Fall kommt es aufgrund des Teilverzichts zu einer verdeckten Einlage, weil der Barwert der Anwartschaft aus der geänderten Pensionszusage niedriger ist als der Barwert des bis zum Änderungszeitpunkt erdienten Teils aus der bisherigen Pensionszusage. X fließt ein Vermögenswert in Höhe des werthaltigen Teils der Differenz der Barwerte als Tätigkeitsvergütung zu. In dieser Höhe wendet er der X-GmbH einen Vermögensvorteil zu, der Gegenstand einer verdeckten Einlage ist. X bekommt am Ende nämlich weniger, als er sich im Zeitpunkt der Herabsetzung des Anspruchs bereits ratierlich erdient hat; er verzichtet also auf einen bereits erdienten Anspruch.